Бухгалтер составляет отчёт о финансовых результатах компании. Он незаметно влияет на размер кошелька директора и периодичность его встреч с налоговиками. Рано или поздно руководителям приходится вникать в суть отчётных таблиц и значения финансовых коэффициентов. В этой статье расскажем как собирают информацию об итогах работы коммерческих компаний. Какие вопросы нужно задать главбуху, чтобы понять динамику основных показателей и избежать технических ошибок. Переводим с бухгалтерского языка на русский.

Содержание:

- Отчёт о финансовых результатах компании: что это и зачем составлять

- Кто и в какие сроки должен сдавать отчёт о финансовых результатах (ОФР)?

- Формат отчёта о прибылях и убытках в 2021 году

- Как заполнить отчёт о финансовых результатах (ОФР) за 2020 год: пошаговый разбор

- Как руководителю проверить отчёт о прибылях и убытках: два контрольных вопроса бухгалтеру

- Подведение итогов

Отчёт о финансовых результатах компании: что это и зачем составлять

Крупная сумма денег на счетах не подтверждает прибыльность бизнеса. Это могут быть не ваши средства: кредиты банков или авансы покупателей в счёт будущих услуг/поставок.

Отчёт о финансовых результатах (далее — ОФР) — таблица, в которой собраны все доходы и расходы компании за выбранный период. Он показывает «фильм» о том, КАК вы зарабатывали деньги и НА ЧТО их тратили. В конце киноленты о жизни организации подводят итог: подсчитывают прибыль и налог с неё.

Другие названия ОФР: форма № 2, отчёт о прибылях и убытках, доходы-расходы, Profit & Loss report (P&L), Income statement.

Отчёт используют внутри компании (руководство, инвесторы, экономисты) и за её пределами (банкиры, налоговики, аудиторы и т.д.).

Зачем нужен отчёт о финансовых результатах компании? На основании данных из ОФР:

- анализируют эффективность работы;

- определяют стоимость компании;

- получают кредит в банке;

- участвуют в тендерах;

- выявляют ошибки в учёте;

- ищут резервы оптимизации (снижения) расходов и увеличения доходов;

- оценивают партнёров по бизнесу: поставщиков и клиентов.

В каждой организации свои правила о том, как обрабатывать и оценивать результаты из ОФР.

Кто и в какие сроки должен сдавать отчёт о финансовых результатах (ОФР)?

ОФР — обязательный документ бухгалтерской отчётности. Сдают его те, кто по закону должен вести бухучёт — юридические лица. Освободили от ОФР индивидуальных предпринимателей. У них другая отчётность: книга учёта доходов и расходов, которую заполняют в течение года. В то же время отчёт о финансовых результатах можно потребоваться ИП, например, для предоставления инвестору (по соответствующему запросу).

Срок загрузки — не позднее трёх месяцев после окончания календарного года. За 2020 год о финансовых результатах нужно было отчитаться до 31.03.2021. В следующем году отчёт о прибылях и убытках налоговики ждут до 31.03.2022.

31 марта

срок предоставления отчёта о финансовых результатах компании

За опоздание выпишут штрафы (ст.15.6 и ст.19.7 КоАП РФ):

- 3 000 — 5 000 руб. на организацию;

- 300 — 500 руб. на ответственных сотрудников компании.

Данные отправляют в ИФНС в электронном виде через оператора документооборота. С 2020 года никто не может передавать бухгалтерскую отчётность на бумаге (ст.18 Федерального закона № 402-ФЗ).

Кроме ОФР, ряду компаний придётся пройти аудит и передать в налоговую заключение о том, что в отчёте о прибылях и убытках нет ошибок (ст.5 Федерального закона № 307 от 30.12.2008):

- всем, кто торгует на рынке ценных бумаг;

- фондам с имуществом более 3 млн руб.;

- крупным компаниям, сумма активов которых больше 400 млн руб. либо доход свыше 800 млн руб.

Формат отчёта о прибылях и убытках в 2021 году

Цифры ОФР показывают, из чего сложилась ваша прибыль. Отчёт делят на смысловые блоки:

- по видам деятельности:

- основные;

- прочие.

- по направлениям средств:

- доходы;

- расходы.

Минфин утвердил формат и порядок заполнения ОФР (Приказ Министерства финансов от 02.07.10 № 66н). Компании должны заполнять таблицу из Приложения №1. Её нельзя изменять. Бухгалтеры могут только детализировать статьи, указывать «в том числе».

Закон также предусмотрел упрощённый формат. Вы можете использовать таблицу из Приложения 5 к приказу № 66н, если ваш бизнес можно отнести к малым предприятиям: численность до 100 человек, доход до 800 млн руб. Подробнее о том как признать субъект малого предпринимательства вы можете прочитать в Федеральном законе №209-ФЗ от 24.07.2007.

Чтобы результаты работы разных компаний были сопоставимы, установили «правила игры»:

- Отчёт заполняют в тыс. руб. без десятичных знаков.

- Доходы и расходы показывают без учёта НДС, Акциза.

- Все суммы в отчёте должны быть документально подтверждены.

- Организации на общей системе налогообложения признают доходы и расходы по мере передачи прав на продукцию или услугу.

- Компании, которые ведут учёт по упрощённым системам (УСН, ПСН) признают доходы по факту поступления оплаты, а расходы после погашения задолженности. Они ведут учёт кассовым методом, «по деньгам».

- У компании может быть несколько видов деятельности. В отчёте понадобится дополнительная детализация, если есть доходы, которые больше 5% от общей выручки (п.18.1 ПБУ 9/99).

- Отрицательные значения строк нужно показывать в скобках.

- Сведения за прошлый период берут из отчёта, который сдали налоговикам в прошлом году.

- Если для строки нет подходящих данных, ставим прочерк.

Заполняем отчёт о финансовых результатах (ОФР) за 2020 год

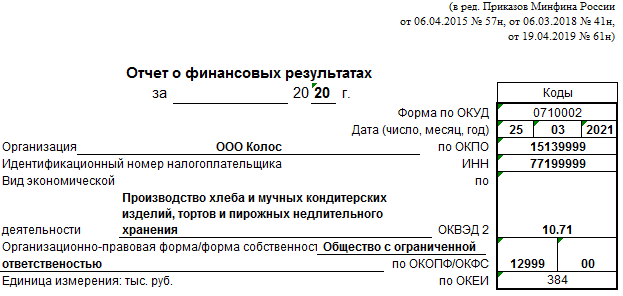

В качестве примера возьмём небольшую пекарню на общей системе налогообложения (ОСНО). Она готовит хлеб и продает его оптовым покупателям (магазинам). Это доход от основной деятельности.

В шапке ОФР указываем информацию о компании и отчётный период.

- Название

- Форма собственности

- Дата отправки отчёта

- ИНН

- ОКПО

- ОКВЭД 2

- ОКОПФ

Основную часть отчёта разделили на строки. У каждой — уникальный код. Блоки с 2110 по 2200 заполняют для обычных видов деятельности, в соответствии с ОКВЭД, которые компания указывает при регистрации.

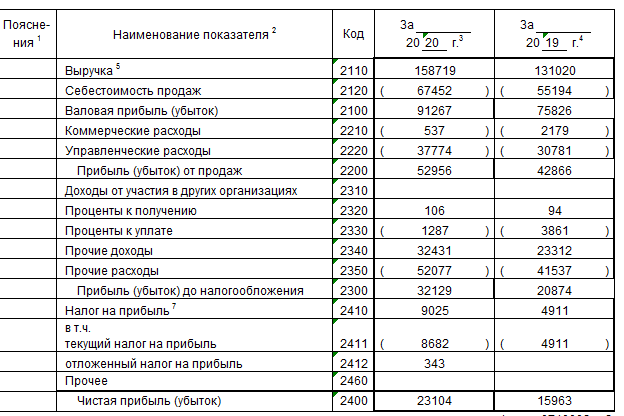

Отчёт о финансовых результатах пекарни:

Выручка ≠ Платежи

Выручка от реализации не связана с оплатами. Это стоимость того, что МЫ СДЕЛАЛИ для клиента. В доходах нельзя учитывать НДС и акциз.

В январе розничный магазин сделал предоплату на поставку большой партии хлеба 200 тыс.руб. (в т.ч. НДС 30 тыс.руб.).

Мы ещё ничего не произвели/отгрузили, поэтому не можем признать выручку.

В феврале в пекарне испекли хлеб и передали заказчику. В день отгрузки выпускаем счёт-фактуру и показываем Выручку от реализации в отчёте о финансовых результатах по строке 2110 на сумму 170 тыс. руб. без НДС.

Себестоимость

Компания не может списывать в расходы всё что угодно. Они должны соответствовать экономической сути работы. Все суммы надо подтверждать документами. Налоговики не разрешат признать в расходах пекарни покупку дома для инвестора.

Расходы называют переменными, если они зависят от объемов производства и повторят его динамику (растут при увеличении, снижаются при падении). Их списывают в себестоимость продаж в отчёт о финансовых результатах по строке 2120. Сделать это нужно в том же периоде, в котором признали выручку.

Для того чтобы выполнить заказ на выпечку, понадобилось 200 кг муки и 10 л повидла на сумму 120 тыс. рублей. В день отгрузки мы можем списать в себестоимость 120 тыс. рублей.

Разница между выручкой и себестоимостью — валовая прибыль. Она показывает, эффективно ли работает производство, правильно ли выбрана ценовая политика, наценка.

| Название строки отчета о финансовых результатах | Код | Источник данных | Формула с номерами счетов РСБУ |

|---|---|---|---|

| Выручка | 2110 | Сумма доходов от основных видов деятельности, без учёта налогов | К 90.1 — Д 90.3 — Д 90.4 |

| Себестоимость продаж | 2120 | Сумма прямых расходов на основную деятельность, которые понесла компания, чтобы получить указанную выше выручку. Материалы, запчасти и пр. | Д 90.2 без учёта счетов 26 и 44 |

| Валовая прибыль (убыток) | 2100 | Разница строк 2110 — 2120 |

В феврале пекарня покажет в учёте:

Выручка 170 тыс. руб. — Себестоимость 120 тыс. руб. = Валовая прибыль 50 тыс. руб.

Расходы, которые обеспечивают бизнес-процессы

Их сложно отнести на конкретный вид продукта или услуги. Они помогают эффективно работать производству и компании в целом.

Коммерческие расходы (2210) связаны с продажами: перевозка партии товара из пекарни до магазина покупателя, техническое обслуживание складов, амортизация складского оборудования и т.д.

Управленческие расходы (2220) — оплата труда административного персонала, аренда офиса для бухгалтерии, реклама и пр.

| Название строки отчета | Код | Источник данных | Формула с номерами счетов РСБУ |

|---|---|---|---|

| Валовая прибыль (убыток) | 2100 | Разница строк 2110 — 2120 | |

| Коммерческие расходы | 2210 | Расходы на обеспечение бизнес-процессов | Д 90.2 в корреспонденции со счётом 44 |

| Управленческие расходы | 2220 | Расходы на обеспечение бизнес-процессов | Д 90.2 в корреспонденции со счётом 26 |

| Прибыль (убыток) от продаж | 2200 | Разница строк 2100 — 2210 — 2220 |

Кредиты, займы

Кредит состоит из «тела» (сумма, которую заняла компания) и процентов за обслуживание.

В ОФР показывают только проценты. Их начисляют сверху на тело кредита. Поэтому только они будут расходом, если компания взяла взаймы (2320), доходом, если выдала займ (2330).

Вклады в другие бизнесы

Покупка долей капиталов других компаний, дивиденды — всё, что связано с вложением средств в другие бизнесы, относят в строку «Доходы от участия в других организациях», код 2330.

Прочие доходы и расходы

В строках 2340 и 2350 показывают все доходы и расходы, которые не относятся к основной работе, но влияют на прибыль.

Пекарня продала старую мебель за 10 000 руб. Эту сумму надо включить в отчёт о финансовых результатах в строку Прочие доходы 2340.

Один из магазинов 3 года не оплачивал товар. Пекарня списала его долг по окончании срока давности в Прочие расходы 2350.

Налог на прибыль

В ОФР налог на прибыль состоит из 2-х частей:

- налог, который заплатили в ИФНС — лист 2 в декларации по налогу на прибыль. В отчёте о финрезультатах его показывают по строке 2411 Текущий налог на прибыль;

- налог с доходов и расходов, которые не попали в расчёт прибыли в налоговом учете. Они занижают только бухгалтерскую прибыль. В ОФР их показывают по строке 2412 Отложенный налог на прибыль.

Если компания работает на упрощённых режимах, то сумму налога (УСН, ПСН, НПД, ЕСХН) показывают в строке 2460 Прочее.

Чистая прибыль = Выручка — Себестоимость — Расходы — Кредиты — Налог

Итоговое значение прибыли после всех расходов показывают в строке 2400.

| Название строки отчета | Код | Источник данных | Формула с номерами счетов РСБУ |

|---|---|---|---|

| Прибыль (убыток) от продаж | 2200 | Разница строк 2100 — 2210 — 2220 | |

| Доходы от участия в других организациях | 2310 | Дивиденды, вклады в уставные капиталы других компаний. | К 91.1. На счёте должна быть заведена аналитика «Участие в других компаниях» |

| Проценты к получению | 2320 | Процентные доходы по выданным займам, дисконты по ценным бумагам. | К 91.1. На счете должна быть заведена аналитика |

| Проценты к уплате | 2330 | Выплаченные проценты по кредитам, займам, ценным бумагам. | К 91.1. |

| Прочие доходы | 2340 | Другие доходы, которые не указаны в строках выше и не относятся к основной деятельности. | К 91.1 — стр.2320 — стр. 2310 |

| Прочие расходы | 2350 | Другие расходы, которые не указаны в строках выше и не относятся к основной деятельности. Например, пекарня списала просроченную задолженность покупателя. | Д 91.2 — стр.2330 |

| Прибыль (убыток) до налогообложения | 2300 | Стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 — стр. 2340 — стр. 2350 | |

| Налог на прибыль, в т.ч.: | 2410 | Д 99 — К 99 | |

| — текущий налог на прибыль | 2411 | Сумма налога по декларации (лист 2 стр.180) | |

| — отложенный налог на прибыль | 2412 | Налог с доходов и расходов, которые показывают только в бухгалтерском учёте. | |

| Прочее | 2460 | Налог по упрощённой системе | |

| Чистая прибыль (убыток) | 2400 | Стр. 2300 — стр. 2410 |

Документ подписывают усиленной цифровой подписью и отправляют налоговикам.

Как руководителю проверить отчёт о прибылях и убытках: два контрольных вопроса бухгалтеру

Комплексный анализ отчётности компании не должен превращаться в груду показателей. Коэффициентов много. Какие из них назначить главными решает руководитель совместно с бухгалтерами и финансистами.

Нужно выбрать «точки-маячки», которые:

- либо подтвердят правильность отчётности;

- либо заставят вашего главбуха задуматься и поработать над отчётом ещё.

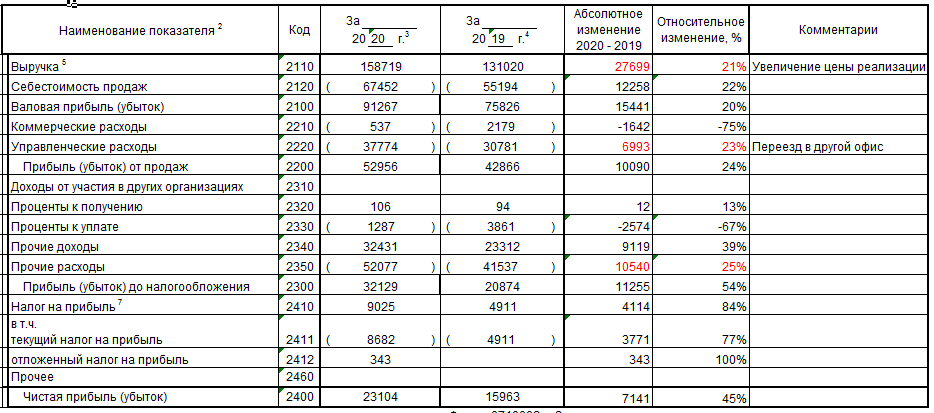

1. Какая динамика статей отчёта?

В ОФР заполняют данные за два периода: текущий и предыдущий. Задача финансистов: провести факторный анализ и объяснить рост/снижение показателей.

Торговая наценка = Валовая прибыль / Выручка

Доля расходов в прибыли = Управленческие, Коммерческие расходы / Прибыль от продаж

Рентабельность = Прибыль от продаж / Выручка

Пример вертикального анализа отчёта о финансовых результатах пекарни «Колос» за 2019-2020 гг.

Пример горизонтального анализа отчёта о прибылях и убытках пекарни «Колос» за 2019-2020 гг.

2. Какая эффективная ставка налога на прибыль?

В отчёте о финансовых результатах налог на прибыль (2410) состоит из двух строк: налог из декларации +- «разницы» между бухгалтерским и налоговыми учётами.

Причины «разниц»:

- требования законодательства;

Например, компенсация сотруднику за использование авто в служебных целях. В бухгалтерском учёте сумму принимают к расходам в полном размере, а в налоговом только в рамках установленного лимита (Постановление Правительства РФ № 92 от 08.02.2002). Сверхнормативную компенсацию в расчёт налога брать нельзя.

- бухгалтер не собрал подтверждающие документы или не готов «отстаивать» в налоговой право учесть расходы.

Чтобы оценить размер неучтённых сумм рассчитывают эффективную ставку налога.

Пример

Сумма налога на прибыль из декларации / Прибыль до налогообложения по отчёту о финансовых результатах * 100%

Компания оплатила обучение сотрудника 1 000 руб.

В бухгалтерском учёте обучение показали в составе прочих расходов.

В налоговом учёте стоимость курсов не признали.

Из-за этого компания переплатила в ФНС 200 руб. налога. Эффективная (фактическая) ставка налога на прибыль составила 40% против 20% норматива.

| Бухгалтерский учет | Налоговый учет | |

|---|---|---|

| Доходы | 2 000 | 2 000 |

| Расходы | 1 000 | 0 |

| Прибыль | 2 000 — 1 000 = 1 000 | 2 000 — 0 = 2 000 |

| Налог на прибыль | 1 000 * 20% = 200 | 2 000 * 20% = 400 |

| Эффективная ставка налога на прибыль | 400 / 1 000 = 40% |

Чтобы не переплачивать налог, бухгалтер должен был собрать пакет документов:

- Приказ руководителя о направлении сотрудника на повышение квалификации;

- Лицензия учебного учреждения;

- Договор на обучение;

- Сертификат о прохождении курсов.

Эффективная ставка — индикатор качества работы налогового менеджмента и финансового положения бизнеса. Руководители нашей компании установили допустимое верхнее значение ставки налога на прибыль — до 24%. Каждый квартал мы сравниваем этот показатель с фактическим. Наша задача: убедиться, что мы используем все возможности по уменьшению налоговой нагрузки на бизнес.

Подведение итогов

- Отчёт о финансовых результатах позволяет оценить эффективность работы бизнеса, целесообразность расходов и налоговую нагрузку. Он показывает сколько вы получили и потратили за определенный отрезок времени.

- Форма отчёта о финрезультатах унифицированная. Требования по заполнению установлены законом. Компании могут добавлять строки в отчётную таблицу — дополнительную детализацию доходов и расходов.

- Электронную версию отчёта отправляют в ИФНС один раз в год. За нарушение сроков — штрафы на руководителей и организацию.

Марина Мельникова, экономист, финансовый аналитик RAS и IFRS